Wer ist Künstler: in oder Publizist: in?

In § 2 KSVG heißt es: „Künstler im Sinne dieses Gesetzes ist, wer Musik, darstellende oder bildende Kunst schafft, ausübt oder lehrt. Publizist im Sinne dieses Gesetzes ist, wer als Schriftsteller, Journalist oder in ähnlicher Weise publizistisch tätig ist oder Publizistik lehrt.“

Diese Definition ist leider wenig hilfreich. Fest steht, dass der Begriff der Kunst denkbar weit zu verstehen ist. Eine besondere „künstlerische Qualität“ ist nicht erforderlich. Das Bundessozialgericht hat z. B. auch die Leistungen von Dieter Bohlen & Co. als Juroren der RTL-Show „Deutschland sucht den Superstar“ als künstlerisch eingestuft.

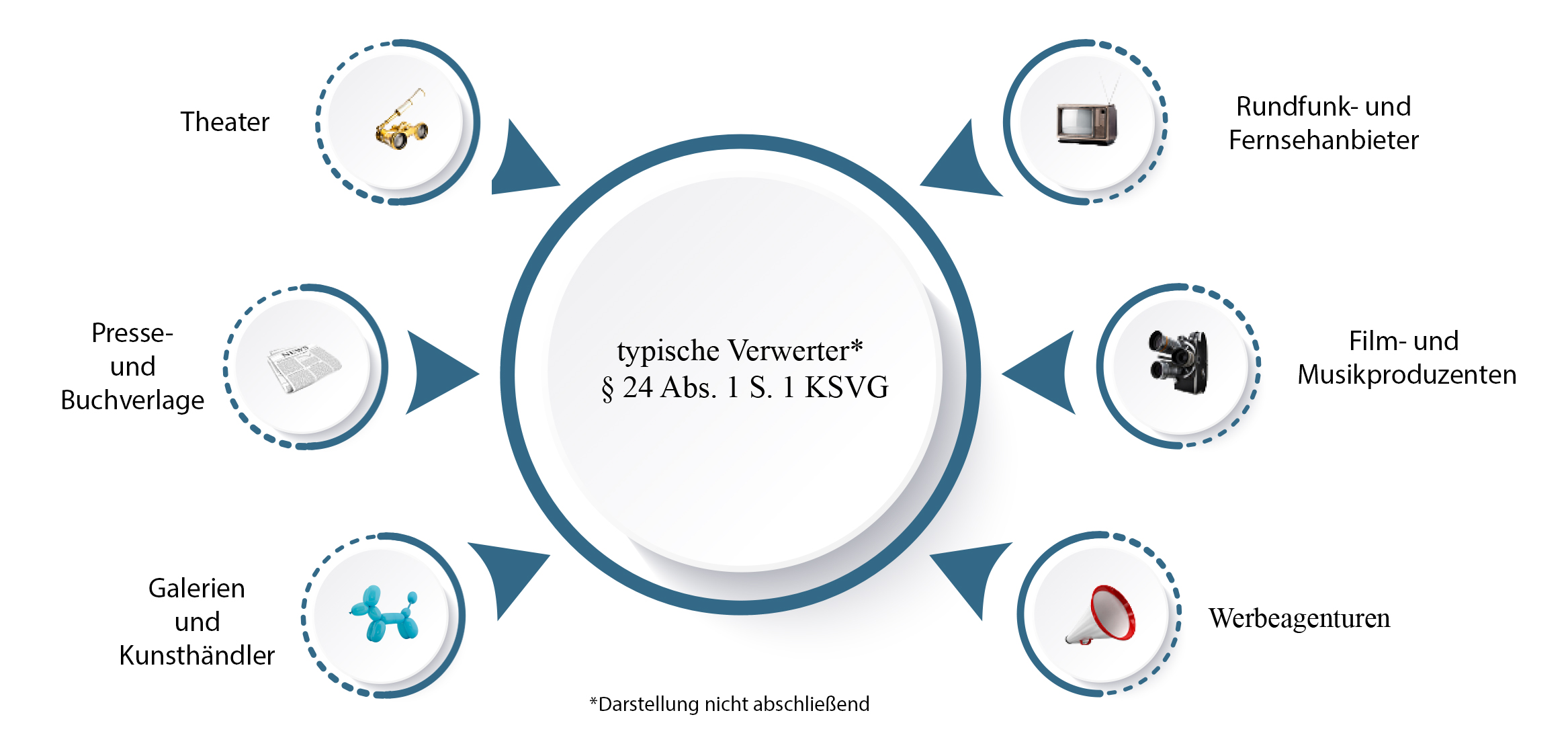

Eine erste Orientierungshilfe bietet der sogenannte „Künstlerkatalog“ der Künstlersozialkasse.

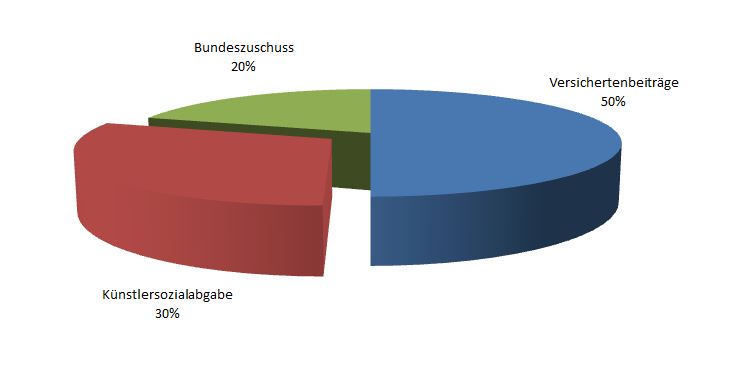

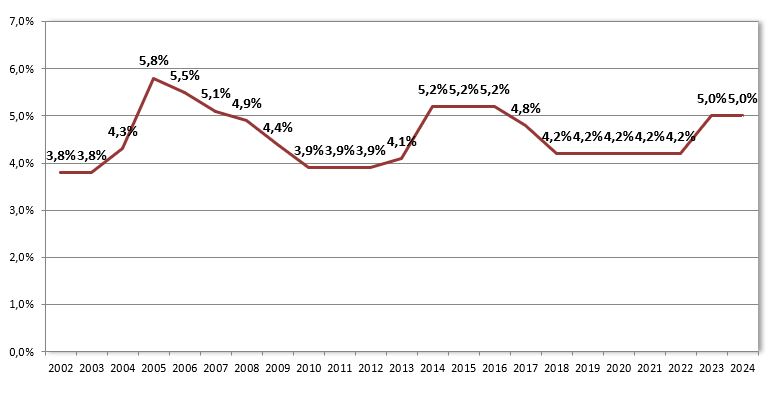

An wen wird die Künstlersozialabgabe gezahlt?

Für den Einzug der Künstlersozialabgabe ist die Künstlersozialkasse in Wilhelmshaven zuständig.

Gibt es eine Bagatellgrenze?

Wer im Jahr nicht mehr als 450 € netto an selbständige Kreative gezahlt hat, muss keine Künstlersozialabgabe abführen (§ 24 Abs. 3 Satz 1 KSVG). Diese Bagatellgrenze betrifft aber normalerweise nur sehr kleine Unternehmen.